Abstraksi TAXSAM.CO - Karena terus digunakan, setiap nilai pada aset tetap yang dimiliki perusahaan mengalami pengurangan secara berkesinambungan. Hal ini lebih dikenal dengan sebutan penyusutan atau amortisasi.

Setiap tahunnya, perusahaan mencatat seluruh beban penyusutan dan/atau amortisasi ke dalam laporan keuangan. Tentunya, beban ini dapat dibiayakan dalam menghitung pajak penghasilan yang terutang apabila beban tersebut berhubungan dengan kegiatan mendapatkan, menagih, atau memelihara (3M) usaha.

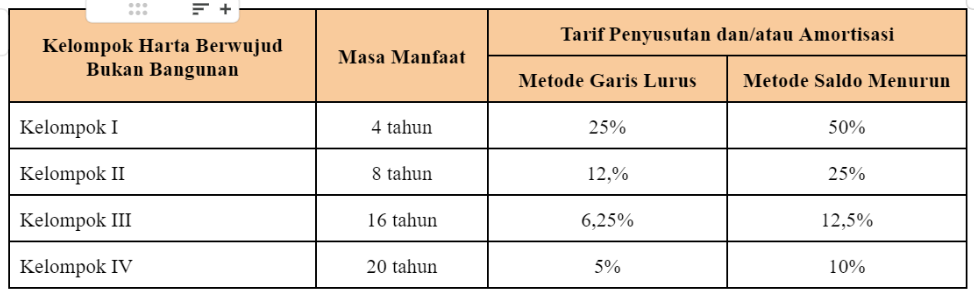

Berdasarkan Pasal 11 dan 11A UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), kelompok harta berwujud dibagi menjadi 2 bagian, yakni bukan bangunan dan bangunan. Lebih lanjut kelompok harta berwujud bukan bangunan dibagi lagi menjadi beberapa kelompok kecil yang didasarkan atas masa manfaatnya. Adapun, masing-masing kelompok kecil tersebut memiliki tarif penyusutan dan/atau amortisasi masing-masing yang dapat dilihat pada tabel berikut.

image.png52.9 KB

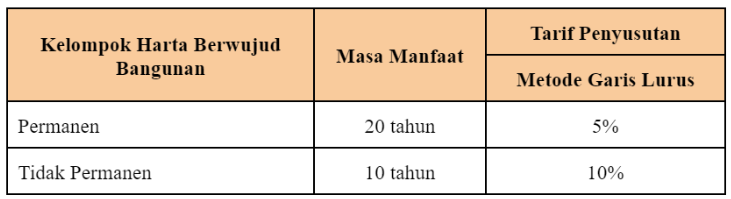

Sementara itu, untuk tarif penyusutan kelompok harta berwujud bangunan adalah sebagai berikut image.png27.7 KB

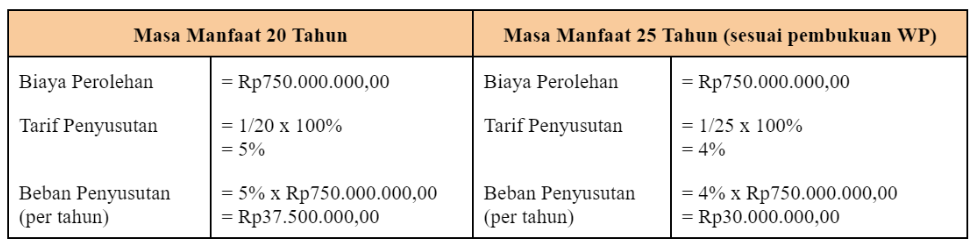

Namun sejak diundangkannya PMK 72/2023 pada 17 Juli kemarin, untuk menghitung penyusutan pada bangunan permanen, Wajib Pajak diperbolehkan untuk memilih menggunakan perhitungan dengan masa manfaat 20 tahun atau sesuai dengan masa manfaat sebenarnya berdasarkan pembukuan Wajib Pajak.

Ketentuan tersebut tentunya berdampak pada tarif penyusutan yang digunakan beserta jumlah beban penyusutan yang dikeluarkan. Hal ini dapat dilihat melalui contoh perhitungan sebagai berikut

Masa Manfaat 20 Tahun | Masa Manfaat 25 Tahun (sesuai pembukuan WP) image.png55.9 KB

Perubahan tersebut juga berlaku pada amortisasi atas aset tidak berwujud. Berdasarkan Pasal 9 Ayat (4) PMK 72/2023, WP dapat memilih untuk menggunakan skema perhitungan pada aset tidak berwujud yang memiliki masa manfaat lebih dari 20 tahun. WP dapat memilih untuk menggunakan perhitungan dengan masa manfaat 20 tahun atau masa manfaat sebenarnya yang didasarkan pada pembukuan WP.

Untuk menggunakan skema perhitungan penyusutan ini, WP harus melakukan pemberitahuan ke DJP paling lambat 30 April 2023. Jadi, pastikan kawan Sam untuk menyampaikan pemberitahuan kepada DJP sebelum waktu yang ditentukan, ya!

Mau sertifikasi Brevet mudah, cepat, dan terjangkau?