TAX

Beli Rumah Bisa Dapat Insentif Bebas PPN?!

Dasar Hukum

Undang-Undang Republik Indonesia Nomor 7 Tahun 2021 Tentang Harmonisasi Peraturan Perpajakan

Undang-Undang Republik Indonesia Nomor 7 Tahun 2021 Tentang Harmonisasi Peraturan Perpajakan

Peraturan Pemerintah Republik Indonesia Nomor 49 Tahun 2022 Tentang Pajak Pertambahan Nilai Dibebaskan dan Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah Tidak Dipungut Atas Impor dan/atau Penyerahan Barang Kena Pajak Tertentu dan/atau Penyerahan Jasa Kena Pajak Tertentu dan/atau Pemanfaatan Jasa Kena Pajak Tertentu dari Luar Daerah Pabean

Abstraksi

TAXSAM.CO - Melindungi kehidupan bangsa dan memajukan kesejahteraan umum merupakan salah satu tujuan Indonesia sebagai suatu negara. Tujuan tersebut dapat dilihat dari berbagai kebijakan fiskal pemerintah dalam mendukung pengadaan kebutuhan strategis masyarakat, termasuk memberikan insentif pajak pada fasilitas tempat tinggal.

Berdasarkan Pasal 2 Ayat (6) PP 49/2022, penyerahan atas fasilitas tempat tinggal tertentu dibebaskan dari pengenaan PPN. Fasilitas tempat tinggal tersebut berupa rumah susun bersubsidi atau dengan pembiayaan kredit, rumah umum, pondok boro, asrama mahasiswa dan pelajar, serta rumah pekerja yang memenuhi persyaratan tertentu.

Sebagaimana diatur dalam PMK 60/2023, penyerahan atas rumah umum dan rumah pekerja dapat dibebaskan dari PPN apabila memenuhi persyaratan sebagai berikut

- Bangunan dengan luas minimal 21 m2 s.d. 36 m2

- Tanah dengan luas minimal 60 m2 s.d. 200 m2

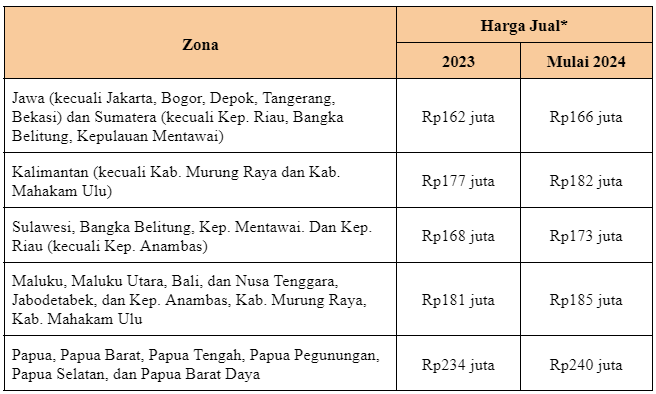

- Harga jual tidak melebihi batas harga jual sebagai berikut

*) harga jual : seluruh biaya yang diminta atau seharusnya diminta oleh PKP yang melakukan penyerahan rumah umum atau rumah pekerja, tidak termasuk PPN

- Merupakan rumah pertama yang dimiliki orang pribadi yang termasuk ke dalam kriteria masyarakat berpenghasilan rendah sesuai dengan ketentuan dalam Peraturan Menteri PUPR, digunakan sendiri sebagai tempat tinggal, dan tidak dipindahtangankan dalam jangka waktu 4 tahun sejak dimiliki

Selain itu, bagi orang pribadi yang ingin mendapatkan fasilitas pembebasan PPN atas penyerahan rumah umum dan rumah pekerja dan telah memiliki NPWP harus sudah menyampaikan SPT Tahunan PPh pada dua tahun pajak terakhir dan SPT Masa PPN pada 3 masa pajak terakhir yang menjadi kewajibannya.

Lebih lanjut, apabila suami ataupun istri telah memanfaatkan fasilitas pembebasan PPN ini sebelum melakukan perkawinan, maka fasilitas pembebasan PPN yang telah diperoleh tetap dapat dimanfaatkan.

Adapun, untuk memanfaatkan fasilitas ini, wajib pajak dapat mengakses saluran elektronik yang disediakan DJP. Wajib pajak dapat membuka laman DJP Online kemudian pilih fitur Permohonan Pemanfaatan Fasilitas & Insentif. Pada fitur tersebut, wajib pajak dapat mengajukan permohonan dan memantau perkembangan validasi data dalam memanfaatkan fasilitas pembebasan PPN tersebut.

Mau sertifikasi Brevet mudah, cepat, dan terjangkau?

Kunjungi Taxsam.co Learning Center

👉 learning.taxsam.co

Oleh: M. Ancilla Sonia P. Anggyaswari, Tax Researcher Taxsam.co