TAX

Pajak Pulsa dan Token Listrik, Pemerintah Tegaskan Tidak Ada Pungutan Baru

Menteri Keuangan Sri Mulyani Indrawati baru saja menerbitkan peraturan tentang penghitungan dan pemungutan pajak pertambahan nilai (PPN) dan pajak penghasilan (PPh) terkait dengan penjualan pulsa, kartu perdana, token listrik, dan voucer.

Beleid ini tercantum dalam Peraturan Menteri Keuangan (PMK) No. 6/PMK.03/2021, mulai berlaku pada tanggal 1 Februari 2021.

Pada pasal 2 peraturan tersebut menyebutkan bahwa penyerahan barang kena pajak (BKP) berupa pulsa elektronik atau fisik maupun kartu perdana oleh pengusaha penyelenggara jasa telekomunikasi dan penyelenggara distribusi akan dikenai PPN.

Terbitnya beleid tersebut sempat meresahkan masyarakat karena dikhawatirkan akan berdampak pada kenaikan harga untuk pulsa, token, dan voucer. Namun, hal ini dibantah oleh pemerintah.

Pemerintah tegaskan tidak ada pungutan pajak baru

Sri Mulyani menegaskan aturan tersebut diberikan untuk memberikan kepastian hukum dan penyederhanaan atas pemungutan PPN dan PPh.

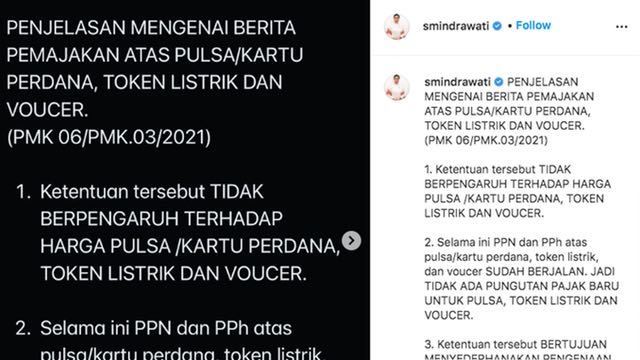

"Ketentuan tersebut TIDAK BERPENGARUH TERHADAP HARGA PULSA /KARTU PERDANA, TOKEN LISTRIK DAN VOUCER," tegas Sri Mulyani seperti dikutip dari akun Instagram-nya, @smindrawati, Sabtu (30/1).

Menurutnya, pengenaan Pajak berupa PPN dan PPh atas penyerahan pulsa, kartu perdana, token listrik, serta voucher sebelumnya sudah berlaku.

Baca Juga: 3 Bulan Menghilang, Kini Jack Ma Kembali Muncul

Oleh karena itu, tidak ada jenis dan objek pajak baru. "Jadi tidak tidak ada pungutan pajak baru untuk pulsa token listrik dan voucer," tandasnya.

Keputusan tersebut tertuang dalam di pasal 4 beleid. Pada pasal 4 tercantum PPN dikenakan atas penyerahan barang kena pajak (BKP) oleh pengusaha penyelenggara jasa telekomunikasi kepada penyelenggara distribusi tingkat pertama dan atau pelanggan telekomunikasi.

Ketentuan pajak pulsa, token listrik dan voucer

Sementara itu, sebelumnya pihak Dirjen Pajak (DJP) telah menjelaskan mengenai beberapa hal pokok terkait pemungutan pajak berdasarkan ketentuan baru tersebut.

Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat DJP Hestu Yoga Saksama memastikan ketentuan ini tidak memengaruhi harga pulsa atau kartu perdana, token listrik, maupun voucer.

"Perlu ditegaskan bahwa pengenaan pajak (PPN dan PPh) atas penyerahan pulsa/kartu perdana/token listrik/voucer sudah berlaku selama ini, sehingga tidak terdapat jenis dan objek pajak baru," ujar Hestu dalam keterangan resminya, Jumat (29/1).

Hestu menjelaskan beberapa hal pokok terkait pemungutan pajak berdasarkan ketentuan baru tersebut.

Pertama, ketentuan pulsa dan kartu perdana

Pemungutan PPN hanya sampai distributor tingkat II (server). Oleh karena itu, untuk rantai distribusi berikutnya tidak perlu dipungut PPN lagi. Misalnya dari pengecer ke konsumen langsung.

Baca Juga: Google Sepakat untuk Bayar Konten Berita Media Prancis

Hestu Yoga Saksama menjelaskan, dalam PMK tersebut, pemungutan PPN pulsa dan kartu perdana hanya sampai distributor tingkat II (server).

"Sehingga untuk rantai distribusi selanjutnya seperti dari pengecer ke konsumen langsung tidak perlu dipungut PPN lagi," jelas dia.

Pihak distributor pulsa dapat menggunakan struk tanda terima pembayaran sebagai Faktur Pajak sehingga tidak memerlukan Faktur Pajak secara elektronik (eFaktur).

Kedua, ketentuan terkait token listrik.

Pengenaan PPN diberlakukan hanya atas jasa penjualan/pembayaran token listrik. Dalam hal ini berupa komisi atau selisih harga yang diperoleh agen penjual token dan bukan atas nilai token listriknya.

Ketiga, ketentuan terkait voucer.

Pengenaan PPN hanya diberlakukan atas jasa pemasaran voucer. Dalam hal ini berupa komisi atau selisih harga yang diperoleh agen penjual voucer, bukan atas nilai voucer itu sendiri.

"Hal ini disebabkan voucer diperlakukan sebagai alat pembayaran atau setara dengan uang yang memang tidak terutang PPN," tutur Hestu.

Sementara itu, pemungutan PPh Pasal 22 dan PPh Pasal 23 merupakan pajak yang dipotong di muka dan tidak bersifat final.

Baca Juga: Program Kartu Prakerja Lanjut ke 2021, Naik 2 Kali Lipat

PPh Pasal 22 terkait pembelian pulsa/kartu perdana oleh distributor dan PPh Pasal 23 untuk jasa pemasaran/penjualan token listrik dan voucer.

Jadi atas pajak yang telah dipotong tersebut dapat dikreditkan oleh distributor pulsa atau agen penjualan token listrik dan voucer dalam SPT Tahunan.